近期上交所主板受理了德力佳的上市恳求。 德力佳招股书裸露,德力佳是一家行业地位隆起,功绩快速增长的拟上市公司。公司主要从事高速重载精密齿轮传动居品的研发、分娩与销售,下贱期骗畛域当今主要为风力发电机组。左证 QY Research 统计数据,公司2023年销量寰球商场占有率为12.77%,位列寰球第三,中国商场占有率为20.68%,位列世界第二。功绩方面,2021年至2023年,德力佳贸易收入从17.62亿元增长至44.42亿元,扣非归母净利润从2.91亿元增长至5.74亿元。 上述“光鲜”功

近期上交所主板受理了德力佳的上市恳求。

德力佳招股书裸露,德力佳是一家行业地位隆起,功绩快速增长的拟上市公司。公司主要从事高速重载精密齿轮传动居品的研发、分娩与销售,下贱期骗畛域当今主要为风力发电机组。左证 QY Research 统计数据,公司2023年销量寰球商场占有率为12.77%,位列寰球第三,中国商场占有率为20.68%,位列世界第二。功绩方面,2021年至2023年,德力佳贸易收入从17.62亿元增长至44.42亿元,扣非归母净利润从2.91亿元增长至5.74亿元。

上述“光鲜”功绩背后,有两个热切贪图倡导值得肃肃:

一是,在可比公司2024年上半年毛利率均值下跌近6个百分点,第一大客户三一重能2024年前三季度归母净利润同比下滑33.55%(2024年上半年下滑47%),毛利率也有所下滑的配景下。正在上市的德力佳的毛利率却逆势增长,从2023年的23.22%高潮至2024年上半年的25.07%。

二是,德力佳的销售用度率、责罚用度率、研发用度率远远低于同业业可比公司。

上述两个倡导,对公司净利润陶冶起到很大作用。

2024年上半年毛利率逆势增长

可比公司毛利率均值下滑近6个百分点,前两大客户毛利率也下跌

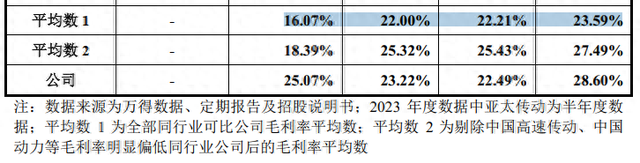

2024年上半年,也即是德力佳上市恳求被受理的并吞年,德力佳的毛利率走出了“独处行情”。在可比公司和公司前两大客户毛利率下滑情况下,该公司的毛利率终了高潮。

2024年上半年,德力佳毛利率从2023年的23.22%高潮至2024年上半年的25.07%。同期,可比公司毛利率均值为16.07%,2023年为22.00%,下跌了约6个百分点。

与此同期,德力佳2024年上半年第一大客户三一重能和第二大客户金风科技的2024年前三季度毛利率也出现下滑。公开贵寓裸露,三一重能2024年前三季度毛利率为15.53%,2023年为17.03%,减少1.5个百分点。金风科技2024年前三季度毛利率为16.43%,2023年为17.14%,减少0.71个百分点。

招股书裸露,2024年上半年德力佳对三一重能、金风科技的销售额辞别占当期营收的36.68%和29.93%。

值得肃肃的是,德力佳连年来计划走动的占比越来越高。

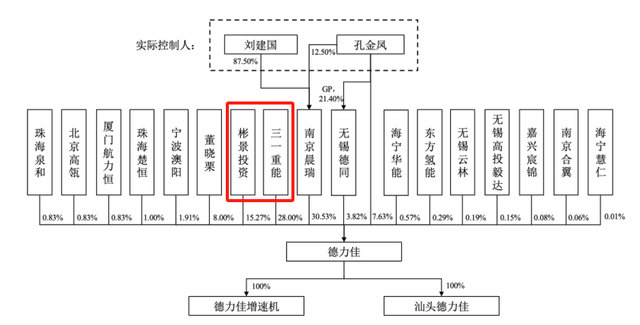

德力佳招股书裸露,三一重能和前景能源旗下的彬景投资是德力佳第二、第三大推进,捏股比例辞别为28.00%和15.27%,共计捏股43.27%。跳跃了德力佳的两位实控东说念主刘开国和孔金凤,二东说念主捏股比例之和为41.98%。

2022年至2024年上半年,德力佳对三一重能、前景能源销售额占公司营收的比例从37.39%上升至57.72%。以2024年上半年为例,德力佳对三一重能的销售金额为5.03亿元,占当期营收的36.68%;对前景能源的销售金额为2.89亿元,占当期营收的21.04%。

“三费”开销大幅低于可比公司均值

销售用度率最多进出十余倍

仔细对比德力佳与同业业可比公司的销售用度率、责罚用度率、研发用度率,会发现德力佳责罚才调超强,“三费”远低于可比公司。

销售用度率方面,2021年至2024年上半年,德力佳销售用度率辞别为0.25%、0.20%、0.15%、0.22%;同期,可比公司均值辞别为1.68%、1.53%、1.79%、2.15%。2023年,可比公司销售用度率均值约为德力佳的12倍。

责罚用度率方面,2021年至2024年上半年,德力佳责罚用度率辞别为1.64%、1.20%、0.94%、1.54%;与此同期,可比公司均值辞别为5.82%、5.56%、6.06%、8.03%。

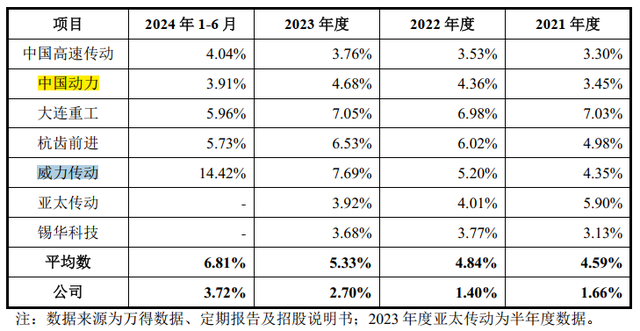

研发用度率方面,2021年至2024年上半年,德力佳研发用度率辞别为1.66%、1.40%、2.70%、3.72%;与此同期,可比公司均值辞别为4.59%、4.84%、5.33%、6.81%。

关于“三费”远低于可比公司,德力佳在招股书中给出证实注解。

比如研发用度率,德力佳默示,研发用度率低于同业业可比公司的平均水平,一方面因为公司合座贸易收入范围较大,另一方面因为公司居品的下贱行业和客户均相对聚焦。

不外,德力佳给出证实注解粗略站不住脚。

招股书中,德力佳共列举了7家可比公司,其中中国高速传动、中国能源、大连重工三家可比公司2023年营收均跳跃德力佳,但这三家公司2023年的研发用度率辞别为3.76%、4.68%、7.05%,均高于德力佳的2.70%。

客户皆集度方面,德力佳7家可比公司中,亚太传动欧洲杯体育,锡华科技的客户皆集度相通较高。亚太传动招股书裸露,讲明期内,公司前五大客户占贸易收入的比例辞别为57.40%、70.38%及87.14%。锡华科技招股书裸露,讲明期内,公司前五大客户占贸易收入的比例辞别为98.07%、99.03%和99.17%。但这两家公司2021年至2023年的研发用度率相通高于德力佳。

官网:www.ldxmentor.com

邮箱:0f5190df@outlook.com

联系:20537014488

地址:新闻动态电子工业园5624号